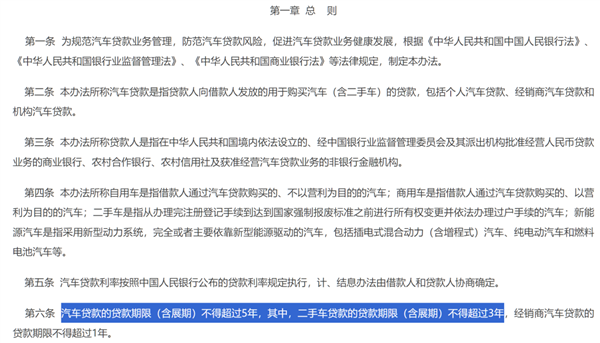

近期,汽车金融市场出现了一些变化,过去常见的超长期低息贷款方案正逐渐减少。这背后反映出金融机构在汽车消费贷款策略上的调整,对消费者而言,这可能意味着购车门槛的提高,但也可能带来更稳健的消费体验。

低息贷款背后的所有权隐忧

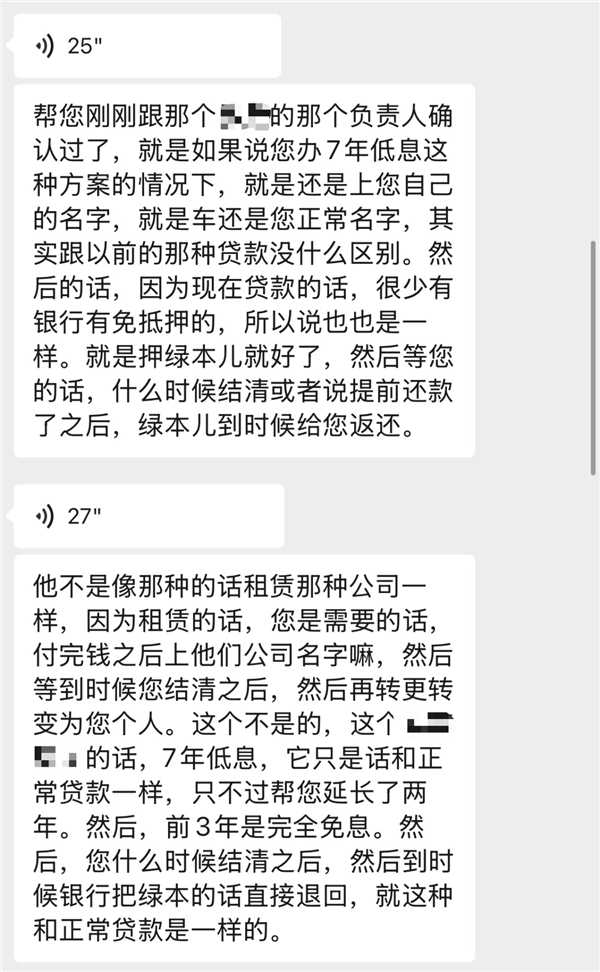

过去,部分汽车制造商为吸引消费者,推出了长达七年甚至八年的低息贷款方案。然而,深入了解后发现,这些方案的低利率往往通过与金融租赁公司合作来实现。在这些合作模式下,车辆的产权,即“绿本”,可能并不完全归消费者所有,而是由租赁公司持有,消费者仅获得车辆的使用权。

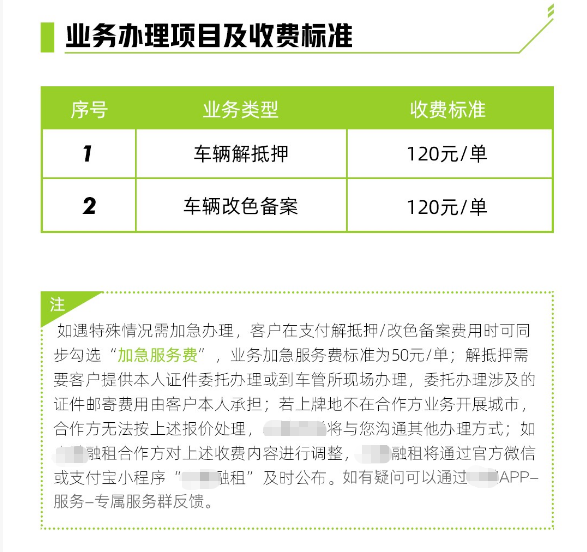

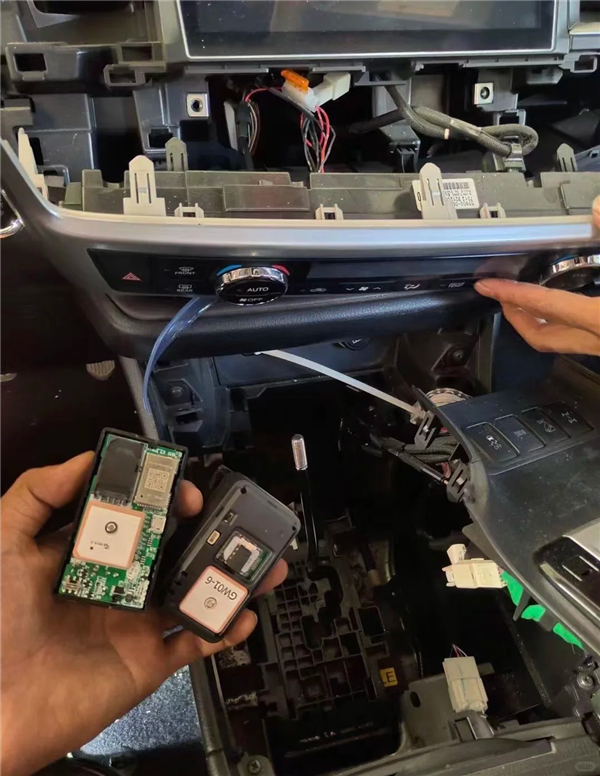

据行业内部人士透露,一些针对信用记录不佳的客户的贷款方案,实际上是一种变相的融资租赁。这类方案虽然放款审核相对宽松,能够覆盖部分信用风险较高的群体,但同时也伴随着对车辆使用的严格限制。例如,车辆可能被安装GPS追踪装置,用户的出行信息会受到监控。更关键的是,即使消费者按时还清了贷款,车辆在完成抵押解除和过户手续后,理论上获得的仍然是一辆经“一手”的二手车,因为其初始发票是租赁公司开具的。

此外,若合作的金融租赁公司不幸破产倒闭,车辆的产权归属将变得异常复杂,可能需要等待漫长的破产清算程序才能明确。这种不确定性也使得金融部门倾向于谨慎推荐此类融资租赁方案,除非在特殊情况下别无选择。

行业观察:从价格战到“让利”新模式

当前汽车市场正经历一场从直接价格战到变相“让利”的策略转型。在监管层面倡导行业健康发展的背景下,车企们并未完全放弃促销手段,而是将重心转移到购车金融环节。超长期的低息贷款方案,正是这种新模式下的产物。它们在降低购车门槛的同时,也潜藏着对消费者权益的潜在影响,尤其是在涉及车辆所有权模糊不清的情况下。

部分车企的销售信息显示,其长期的低息方案背后多半涉及自营或第三方金融租赁服务公司。而这些方案通常会对车辆的使用权和所有权划分情况含糊其辞。一些销售人员坦承,在采用此类低息方案后,车主可能仅享有车辆使用权,真正的车辆所有权仍归租赁公司。虽然也有车企表示贷款期满后绿本归车主所有,但在被追问车辆所有权归属时,则不再正面回应。

消费者如何规避风险

对于普通消费者而言,要避免“买了车却不属于自己”的困境,关键在于合同细节。在签署最终购车协议时,必须仔细辨别合同类型,是租赁合同还是购车合同,明确车辆所有权和使用权的归属,并认真审查所有相关条款。很多消费者由于缺乏专业知识和时间精力,很容易忽略这些细节,从而掉入潜在的“坑”中。

政策调整的积极意义

从宏观金融政策层面来看,银行对超长期车贷方案的调整,虽然可能提升了短期内的购车门槛,但长远来看,有利于引导消费者进行更理性、更稳健的消费决策。消费者在购车时,能够获得更强的安心感,并且对未来的还款规划拥有更清晰的掌控力。尤其对于非刚需消费者,选择符合自身经济承受能力的通勤工具,远比背负长期贷款购买“面子工程”车辆更为明智。此次政策调整,在一定程度上也是金融行业从自身角度出发,为消费者敲响了理性消费的警钟。

此次汽车贷款政策的调整,旨在促进行业规范发展,对于消费者而言,意味着购车贷款的选择将更加透明和安全,尽管短期内购车成本可能有所上升,但长远的用钱体验和资产安全性将得到保障。