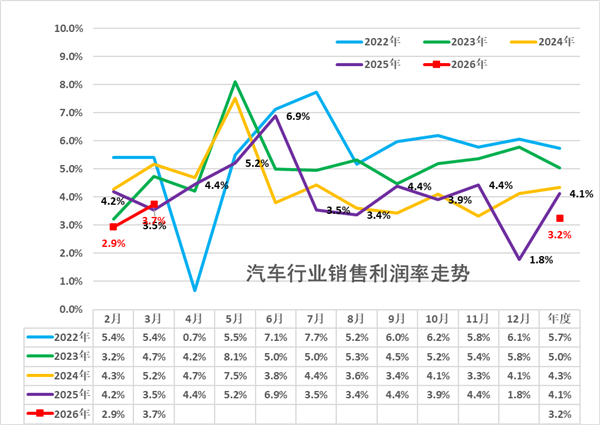

近期,中国汽车行业面临着严峻的成本压力,利润空间被显著压缩。数据显示,今年1至2月,整个汽车行业的平均利润率仅为3.2%,远低于下游工业6%的平均水平,显示出行业正经历一场利润分配的严峻挑战。

核心原料价格飙升 成本线大幅抬升

新能源汽车的成本构成中,动力电池占据着举足轻重的地位。而作为电池核心原料的碳酸锂,其价格近期的暴涨是导致汽车行业利润下滑的主要推手之一。据了解,碳酸锂价格已从去年低点的每吨7.5万元一路攀升至目前的16万元以上,价格几乎翻倍。这一成本的剧烈上涨,直接导致每辆新能源汽车的电池成本增加3000至5000元,进一步拉高了车企的整体成本线。

多重成本压力叠加 市场竞争加剧

除了碳酸锂价格的上涨,车规级芯片的成本也成为另一项不容忽视的压力。人工智能(AI)行业的快速发展挤占了大量的芯片产能,导致用于汽车的存储芯片价格出现翻倍上涨。在原材料和关键零部件成本大幅攀升的同时,汽车市场的价格战仍在持续。为了争夺销量,车企自去年以来频繁推出降价促销活动,然而销量增长并未达到预期,反而利润空间被进一步挤压。

利润分配严重失衡 上游企业坐享红利

从行业利润分配来看,上下游企业之间呈现出明显的“冷热不均”。数据显示,上游的锂矿和有色金属行业利润率高达39.1%,而下游的汽车制造行业利润率却跌至3.2%。这种巨大的反差凸显了利润分配机制的严重失衡。与此同时,作为电池生产商的头部企业,如宁德时代,一季度净利润达到207亿元,日均盈利高达2.3亿元,创下历史新高。这表明大部分的利润被上游企业攫取,而下游车企则在微利甚至亏损的边缘艰难前行。

行业观察:成本传导与生态重塑

当前汽车行业的困境,在很大程度上源于上游原材料及关键零部件成本的剧烈波动,以及下游市场竞争态势的复杂化。这种成本向终端产品的高效传导,以及市场价格的无效抑制,不仅考验着车企的盈利能力,也迫使行业重新审视其供应链的稳定性和议价能力。未来,如何建立更具韧性的供应链体系,平衡上下游的利益关系,以及在技术创新和成本控制之间找到新的增长点,将是决定中国汽车行业能否在激烈竞争中持续健康发展的关键。此外,芯片产能的紧张也再次凸显了国家在关键技术自主可控方面的紧迫性。

中国汽车行业正经历一场由成本驱动的利润危机,如何在短期内消化原材料价格上涨的压力,并实现长期健康发展,将是对所有参与者智慧与韧性的严峻考验。