市场承压:2026年第一季度全球智能手机SoC出货量同比下滑8%

2026年第一季度,全球智能手机SoC(System on Chip)出货量遭遇显著下滑,同比下降8%。Counterpoint Research的报告指出,此次市场整体承压的主要原因包括持续的存储芯片供应紧张、价格飙升以及宏观经济与地缘政治带来的不确定性。这些因素不仅阻碍了手机制造商与SoC供应商的新品研发进程,也迫使行业重新审视并优化其产品策略。

此次市场波动对不同细分领域产生了分化影响。高端智能手机市场相对表现出韧性,尽管成本压力增大,但厂商已逐步将上涨的成本转嫁至终端售价,维持了产品的高利润率。与之形成对比的是,入门级智能手机市场为保持价格竞争力,普遍采取了采用成本更低的老一代芯片组的策略,这进一步加剧了市场的两极分化。

头部厂商面临挑战,供应链韧性成为关键

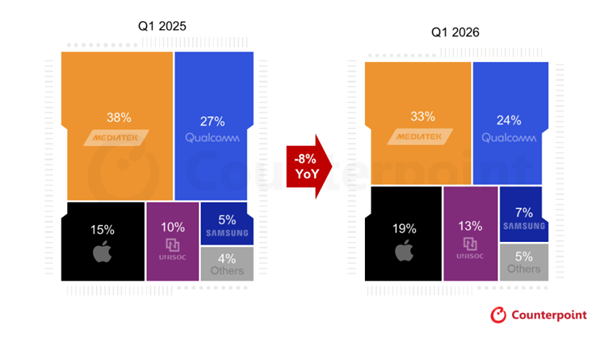

在市场格局方面,两大市场主导者高通和联发科均面临出货量双位数下滑的局面。高通虽然在高端市场拥有优势,但受到三星Galaxy S26系列在芯片选择上的策略调整(如混用骁龙与Exynos芯片)等因素影响,增长受到一定限制。联发科则受到入门级市场需求疲软以及其旗舰新品天玑9500+推迟发布的影响,在中高端市场的增长势头有所放缓。

与此相对,苹果、三星和谷歌等厂商凭借其强大的供应链整合能力,在一定程度上有效缓解了存储芯片紧张带来的冲击,并实现了出货量的正增长。这凸显了在当前复杂供应链环境下,垂直整合和自有技术研发的优势。同时,紫光展锐在中国品牌(如红米、Pocophone)的积极推动下,成功深耕低端4G及入门级5G市场,实现了出货量的双位数同比增长,市场份额持续攀升,成为市场中一个亮点。

成本压力持续加剧,市场复苏尚需时日

存储芯片的价格攀升是导致当前市场困境的直接因素。数据显示,2026年第一季度,存储芯片价格环比上涨幅度高达50%-55%,且预计第二季度将进一步上涨80%-85%,这将持续对整个供应链的成本构成巨大压力。机构预测,第二季度全球智能手机SoC出货量将可能出现双位数下滑,而2026年全年整体出货量也可能面临双位数下降的局面。市场分析认为,在存储产能逐步扩张的带动下,行业有望在2028年初逐步回升至正常水平。

相关判断维度:

此次SoC出货量下滑的背后,也反映了整个智能手机行业在关键元器件供应链上的脆弱性。尤其是在存储芯片这一核心组成部分上,价格的剧烈波动和供应的紧张,不仅直接影响SoC厂商的生产与出货,更对下游手机厂商的产品定价、性能调校以及新品上市节奏造成了深远影响。对于厂商而言,加强与上游存储供应商的战略合作,优化库存管理,甚至探索多元化供应渠道,将是应对此类风险的重要策略。此外,长远来看,具备更高集成度和自主可控能力的芯片设计与制造能力,将成为提升产业链韧性和竞争力的关键。

此次SoC出货量的下滑,无疑为智能手机行业敲响了警钟,尤其是在全球供应链日益复杂的背景下,对成本控制和供应稳定性的考验将愈发严峻。